알리바바그룹, 2022 회계연도 1분기 실적 발표

알리바바그룹이 2022 회계연도 1분기(2021년 4월~6월) 실적을 발표했다.

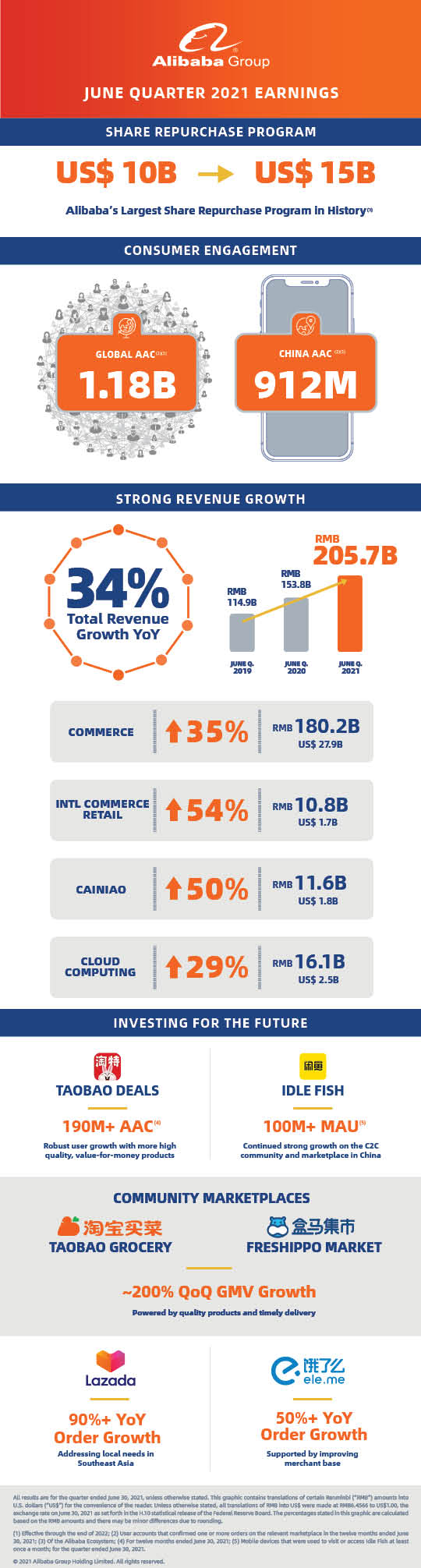

2022 회계연도 1분기 알리바바그룹은 전년 동기 대비 34% 증가한 2057억 4000만 위안(약 318억 6500만 달러)의 매출을 달성했다. 핵심 커머스[1] 부문 중 중국 내 리테일 커머스 부문[2], 차이냐오(Cainiao) 네트워크 물류 부문, 그리고 크로스보더 및 글로벌 리테일 커머스 부문이 전 분기 대비 급성장한 것으로 나타났다. 선아트 리테일 그룹 인수가 반영되지 않은 알리바바그룹 매출은 1873억 600만 위안(약 290억 1000만 달러)으로, 전년 동기 대비 22% 증가했다.

장융(张勇) 알리바바그룹 회장 겸 최고경영자(CEO)는 “안정적인 분기 실적으로 새로운 회계연도를 시작했다. 지난 6월 말까지 알리바바그룹 플랫폼의 연간 사용자 수는 11억 8천만 명을 돌파해 전 분기 대비 4500만 명 증가했으며, 그중 9억 1200만 명이 중국 시장 내 소비자였다. 알리바바그룹은 20년에 이상 되는 기간에 걸쳐 소비 및 산업 인터넷을 망라하는 폭넓은 사업 포트폴리오를 보유하게 되었다. 중국의 경제적 성장은 지속될 것이고, 알리바바그룹은 장기적인 성과와 가치에 집중하고 있다. 기술로 소비 문화를 개선하고 전 세계 많은 비즈니스의 디지털 전환을 지원할 것”이라고 말했다.

우웨이(武衛) 알리바바그룹 최고재무관리자(CFO)는 “2022 회계연도 1분기 알리바바그룹의 매출은 전년 동기 대비 34% 증가하며 탄탄한 성장세를 보였다. 알리바바그룹은 추가이익과 자본잉여금으로 이커머스 입점 업체를 지원하고, 신규 사업을 발굴하고, 핵심 전략에 투자하고 있다. 이를 통해 더욱 다양한 소비자에게 고품질의 서비스를 제공하며 새로운 기회를 창출하고자 한다. 주식 환매 프로그램은 100억 달러 규모에서 역대 최대인 150억 달러 규모로 확대할 것이며, 지난 4월 1일부터는 37억 달러의 미국예탁주식(ADS)을 환매했다”고 설명했다.

2022 회계연도 1분기(2022년 4월~6월) 주요 실적:

- 올해 8월 알리바바그룹은 주식 환매 프로그램을 100억 달러에서 150억 달러 규모로 확대했다. 지난 4월 1일부터 알리바바그룹은 약 36억 8000만 달러로 1801만 미국예탁주식을 환매했다. 지난 6월 30일 기준 알리바바그룹의 현금, 현금등가물, 단기투자금은 총 4708억 2400만 위안(약 728억 4400만 달러)이었다.

- 2021년 6월 30일 마감된 분기 매출은 전년 동기 대비 34% 증가한 2057억 4000만 위안(약 318억 6500만 달러)이었다. 선아트 리테일 그룹 인수가 반영되지 않은 알리바바그룹의 매출은 1873억 600만 위안(약 290억 1000만 달러)이며 전년 동기 대비 22% 증가했다.

- 핵심 커머스 부문 매출은 전년 동기 대비 35% 증가하여 1802억 4100만 위안(약 279억 1600만 달러)에 달했다. 그중 중국 내 리테일 커머스 매출은 34% 증가한 1358억 600만 위안(약 210억 3400만 달러)을 기록했다.

- 해당 분기 비일반회계기준 순이익은 434억 4100만 위안(약 67억 2800만 달러)로, 작년 대비 10% 증가했다. 비일반회계기준 조정 EBITDA는 전년 동기 대비 5% 감소한 486억 2800만 위안(약 75억 3200만 달러)이었으며 비일반회계기준 조정 EBITA는 8% 감소한 417억 3100만 위안(약 64억 6300만 달러)이었다. 이익 감소는 장기적 가치 창출을 위한 투자가 주요 요인으로, 지역 커머스 플랫폼, C2M(Customer-to-Manufacture) 플랫폼 타오바오 딜스, 현지 소비자 대상 서비스, 동남아 이커머스 플랫폼 라자다 등 전략 사업 부문과 중고 거래 플랫폼 셴위(閑魚), 라이브 커머스 플랫폼 타오바오 라이브 등 중국 리테일 시장 내 성장 사업에 투자되었다.

- 6월 30일 기준 알리바바그룹이 전 세계에 걸쳐 보유한 플랫폼 연간 소비자 수는 11억 8000만 명으로, 전 분기 대비 4500만 명 증가했다. 그중 9억 1200만 명은 중국 시장 내 소비자, 2억 6500만 명은 동남아시아의 라자다, 크로스보더 이커머스 플랫폼 알리익스프레스, 터키 이커머스 플랫폼 트렌드욜(Trendyol), 파키스탄 이커머스 플랫폼 다라즈(Daraz)를 이용하는 글로벌 소비자였다.

부문별 실적 요약:

- 저개발 지역 소비자를 공략하는 C2M(Customer to Manufacture) 플랫폼 타오바오 딜스(Taobao Deals)는 높은 가성비의 상품을 통해 사용자층을 확보하며 탄탄한 성장세를 기록했다. 지난 6월 30일 기준 타오바오 딜스의 연간 소비자 수는 1억 9000만 명을 돌파했다. C2C 지역 커머스 서비스와 셴위의 월간 모바일 사용자 수는 1억 명을 돌파했다.

- 상반기 최대 쇼핑 행사인 18 쇼핑 페스티벌에는 지난 해 두 배에 달하는 25만 개 브랜드가 참여했다. 행사 기간 100만여 가지 신상품이 출시되었다.

- 신유통 부문에서 알리바바그룹은 1시간 배달, 반나절 배달, 익일 배달 등 다양한 형태의 빠른 배달 서비스뿐만 아니라 지역 커머스 플랫폼 등 신사업을 적극적으로 추진했다. 올해 지역 커머스 플랫폼을 확대하며 여러 지역에 걸쳐 익일 픽업 서비스를 도입했으며, 저개발 지역 및 농촌 지역 소비자를 위한 서비스 또한 적극 강화하고 있다. 지역 커머스 플랫폼 사업의 성장에 따라 관련 플랫폼을 통해 발생한 총거래액과 지역 물류센터 면적은 전 분기 대비 각각 200%, 260% 증가했다.

- 해당 분기 선아트 리테일 그룹(Sun Art Retail Group)의 온라인 주문량은 전년 동기 대비 28% 증가했다. 선아트 리테일 그룹은 알리바바그룹 지역 커머스 플랫폼 사업의 주요 성장 동력이다. 지난 6월 30일 기준 선아트 리테일 그룹은 중국 29개 성, 235개 도시에서 오프라인 매장을 운영하고 있으며, 신선식품, 일용소비재(FMCG) 등 카테고리에서 뛰어난 상품 수급 역량을 갖추고 있다.

- 물류 사업 부문 차이냐오 네트워크의 이번 분기 매출은 알리익스프레스, 티몰 글로벌 등 크로스보더 이커머스 플랫폼의 빠른 성장에 힘입어 전년 동기 대비 50% 증가한 116억 100만 위안(약 17억 9700만 달러)에 달했다. 더 많은 리테일 업체가 차이냐오와 파트너십을 체결했으며, 더 많은 중국 내 소비자가 차이냐오가 제공하는 픽업, 배송 서비스 차이냐오 궈궈(菜鳥裹裹)를 활용하기 시작했다. 이에 해당 분기 차이냐오가 처리한 주문량은 전년 동기 대비 63% 증가했다.

- 클라우드 컴퓨팅 부문에서 알리바바 클라우드의 이번 분기 매출은 인터넷, 유통 부문의 매출 성장으로 전년 동기 대비 29% 증가해 160억 5100만 위안(약 24억 8600만 달러)에 이르렀다. 해당 분기 성장세 둔화는 인터넷 산업 내 주요 클라이언트를 통해 발생한 매출 감소에 따른 결과로 분석되었다. 향후 클라우드 컴퓨팅 부문 매출은 클라이언트의 다양화에 따라 성장이 지속될 전망이다.

- 알리바바 클라우드의 주요 전략 중 하나는 커뮤니케이션 플랫폼 딩톡의 사업 확장이다. 올해 초 도입한 알리바바 클라우드와 딩톡의 일체화 전략에 따라 현재 푸싱그룹(復星集團), 산동에너지그룹(山東能源集團), 멍뉴유업(蒙牛乳業)을 비롯한 클라이언트가 알리바바 클라우드와 딩톡을 동시에 활용하고 있다. 이에 따라 해당 분기부터 딩톡의 실적은 알리바바그룹의 혁신 사업 및 기타 부문에서 분리되어 알리바바 클라우드의 실적으로 추산된다. 다만 현재 딩톡은 투자 단계에 있는 만큼, 알리바바 클라우드의 분기 성장세 둔화는 딩톡의 영향을 받았으며, 매출에 대한 기여는 아직 제한적이다.

- 크로스보더 및 글로벌 리테일 커머스 부문의 매출은 라자다와 알리익스프레스의 성장에 따라 108억 위안(약 16억 7200만 달러)으로 전년 동기 대비 54% 증가했다. 해당 분기 라자다를 통한 주문량은 전년 동기 대비 90% 증가했으며 사용자별 사용 빈도 또한 6개 분기 연속으로 성장한 것으로 나타났다. 이는 라자다가 모바일 앱 강화에 주력하며 추천 기능 등을 개선한 결과다.

- 크로스보더 홀세일 커머스 부문의 매출은 37% 증가해 44억 200만 위안(약 6억 8200만 달러)을 달성했다. 알리바바닷컴 입점 업체 수 및 업체 매출 증가, 그리고 크로스보더 관련 부가 가치 서비스 매출 증가 등에 힘입어 성장세를 보였다.

- 알리바바그룹의 배달 플랫폼 어러머를 비롯한 소비자 서비스 부문 매출은 전년 동기 대비 23% 증가한 87억 5700만 위안(약 13억 5600만 달러)을 달성했다. 어러머는 신규 사용자 유입과 사용 경험 개선에 집중하며 전년 동기 대비 50% 증가한 분기 주문량을 기록했다.

- 동영상 플랫폼 유쿠, 영화 배급사 알리바바 픽처스 등을 포함한 디지털 미디어 및 엔터테인먼트 부문 매출은 전년 동기 대비 15% 증가한 80억 7300만 위안(약 12억 5000만 달러)을 기록했다. 해당 분기 유쿠 유료 사용자 수는 전년 동기 대비 17% 증가했다. 유쿠는 플랫폼 내 콘텐츠 품질과 유료 구독 서비스에 대한 투자를 확대해 운영 효율성을 향상시키고 분기 손실을 줄였다.

[1] 알리바바그룹의 전자상거래 플랫폼, 신유통, 고객 서비스, 물류 서비스 등 커머스 관련 전체 사업을 아우르는 부문

[2] 알리바바그룹의 핵심 커머스 부문 내 전자상거래 플랫폼(타오바오, 티몰 등); 신유통, 고객 서비스, 물류 서비스 제외

공유

링크복사